前言

市场上有没有容易上手而且胜率很高的策略呢?春节期间掌握了关于VIX的交易策略,发现真的很好用,开篇帖子分享一波。

波动性策略原理

我们交易的重点就是围绕恐慌指数构建具有强确定性的交易策略,其波动特性暗含独特的交易逻辑:

市场常态下的蛰伏周期

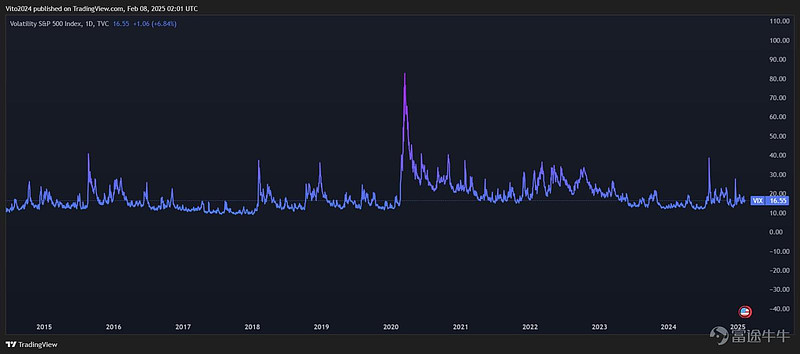

通过复盘20年历史数据可见,VIX指数80%的时间处于15-25的温和区间。这种低波动状态对应着市场的平稳运行期,犹如猎豹在树荫下的休憩姿态。在此期间,市场参与者对系统性风险的定价相对充分,形成稳定的波动率溢价。

事件驱动的应激反应

当遭遇重大宏观事件(如FOMC政策突变、地缘政治冲突或黑天鹅事件)时,VIX呈现脉冲式上涨特征。统计显示,近十年内VIX单日涨幅超30%的情形中,92%发生在非农数据、CPI公布或突发危机事件期间。这种应激反应本质是市场对风险溢价的重定价过程。

均值回归的确定性窗口

我们捕捉的核心机会在于波动率溢价回归过程。数据显示,VIX指数在突破30后,平均在5.3个交易日内回落至20日均线下方。这种均值回归特性源于:①期权市场时间价值衰减 ②波动率期限结构倒挂修复 ③市场情绪平复带来的风险溢价收缩。

策略优势在于利用波动率衍生品的凸性特征:当VIX期货处于contango结构时,通过反向ETF或期货展期,可获取时间价值衰减与波动率回落的双重收益。历史回测显示,该策略在VIX>30时触发,持有5日平均收益率达18.7%(扣除交易摩擦成本后)。

相关标的

做多VIX的标的有:UVXY VIXM VIXY VXX VXZ

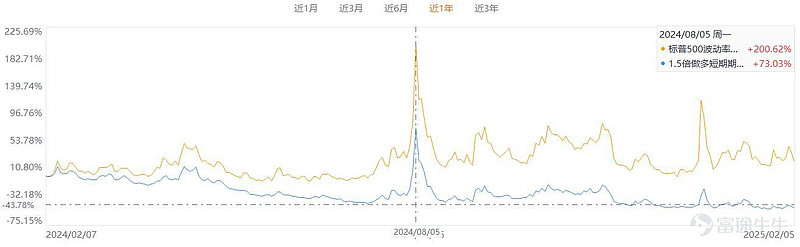

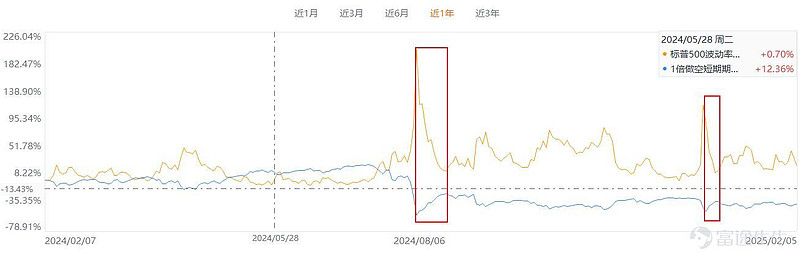

这类适合对风险对冲,比如你持有美股,而担心某一天大盘会崩,选择持有一部分做多VIX的标的在对冲风险。不过这种策略我没有尝试过,因为延期损耗和震荡损耗的影响(因为VIX本身不可交易,相关标的都是VIX期货打包的产品,期货就有到期日,不断的roll over就会带来时间上的损耗),可能暂时不适合我。

做空VIX的标的有:

$做空波动率指数短期期货ETF-ProShares (SVXY.US)$

$SIMPLIFY VOLATILITY PREMIUM ETF (SVOL.US)$

这类的确定性就极高了,抓住VIX回落的阶段就可以了。

Risk

只适合短期操作,不适合长期。

番外故事

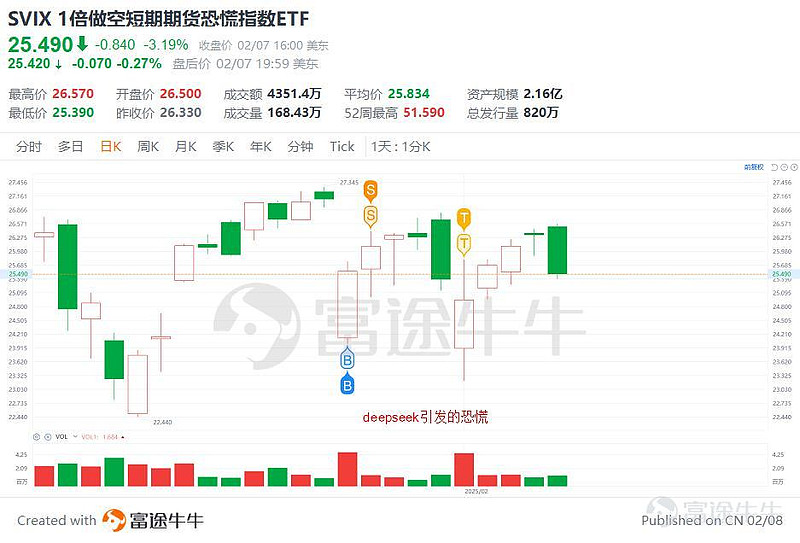

曾经有一个做空VIX的产品:XIV,名字刚好反过来。2018年2月5日这天,单日跌幅在90%+,之后就直接被清退了。

如果长期持有做空VIX的产品,遇到极端大涨行情,很有可能当日被击穿面临爆仓风险。

实操

春节期间操作了两次,赚了10个点左右,虽然不算多,但是确定性非常高。

作者:悟然之间

链接:https://xueqiu.com/3757413038/322653291

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...