前言

通过恐慌指数的回落,交易做空VIX的ETF,耐心等待时机出现,短线操作,突然感觉赚钱好简单。

这种愚蠢的小白行为,让我在4月的关税风暴旋涡中损失惨重。

2025年4月2日关税靴子落地, $标普500波动率指数 (.VIX.US)$ 飙升到了30+。

愚蠢的我认为机会来了,因为之前几次的交易 $1倍做空短期期货恐慌指数ETF (SVIX.US)$ 的经验,感觉18+很便宜,毫不犹豫果断重仓。

结果想必大家也都知道了,关税风波让美股暴跌,VIX一度冲上60+,我买入的SVIX最低跌到了个位数。

此刻我才意识到问题的严重性,我压根对SVIX没有深入了解和分析,潜意识只是觉得只要VIX回落就能赚钱,然而其Contango和Backwardation的损耗根本不了解(实际上我也根本不懂期货原理),以及在周一美股上演15分钟脉冲式巨震是SVIX直接停牌,本来补仓回本的我压根无法交易……

这些种种我没有遇到过的情形,都在这短短一周内发生了。

靠运气赚到钱,要靠实力还回去。

基于此,利用周末时间,我好好研究了一下SVIX的原理,记录于此,为盲目和无知做一次洗礼。

SVIX 原理

其实只要耐心读读其基本资料就不至于那么盲目

从投资目标可以看到:该指数通过衡量由当前月和下个月VIX期货合约构成的投资组合的每日反向表现,采用理论投资组合每日滚动调整的方式,以维持期货合约到期期限的一致性。

– 做空期货合约:SVIX每日卖出近月VIX期货合约,若VIX期货下跌(即市场恐慌缓解),SVIX上涨;反之则下跌。

– 每日滚动展期:随着合约到期,需不断卖出新的近月合约并平仓旧合约,这一过程受期货贴水/升水结构影响极大。

升水(Contango)远期合约价格 > 近期合约价格,展期时要高买低卖

贴水(Backwardation)远期合约价格 < 近期合约价格,展期时要高卖低买

这里再展开讲讲升水和贴水

升水(contango):股指期货 > 指数 [香港叫高水]

贴水(backwardation): 股指期货 < 指数 [香港叫高水]

持仓

再来看看SVIX的持仓:

除了VIX期货,说是一倍做空,但是持仓总额杠杆是3倍。除了VIX期货,还有一些现金、商品期货等等对冲仓位。

交易时间

开盘价:每天美国东部时间4点根据期货价格重新计算。具体算法是:基于3:45 PM 到 4:00 PM(东部时间)之间的期货合约平均价格计算的,指数每天在4:00 PM(东部时间)计算和发布,这个价格将作为SVIX当天的开盘价。这里面有几个关键点:

VIX期货交易时间是 06:00-次日05:00 (04:15-04:30暂停15分钟)。而SVIX的交易时间是04:00-16:00。也就是说VIX期货一天23小时都在交易,SVIX每天的交易时间是12个小时。

SVIX收盘后如果有黑天鹅,VIX期货价格可能发生剧烈变化,从而导致SVIX开盘价格和前一日相比发生剧烈变化

展期损耗分析

由于SVIX并非直接做空VIX指数,而是通过期货合约实现,因此存在展期损耗(Rolling Cost)

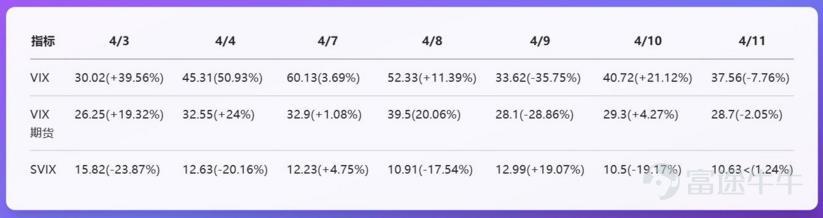

由于SVIX最近跌幅较大,自己有点小焦虑,天天刷评论区。社区大神一再强调SVIX磨损非常大,于是我拉了一下上周四(4/3)到本周五(4/11)的VIX、VIX指数主连和SVIX的收盘数据已经涨跌幅对比,如下图:

观察期内,SVIX价格从15.82跌至10.63,累计跌幅达32.8%,而VIX期货涨幅只有9.33%!

确实离谱啊。。

由于每日移仓,即每日从4月移仓一部分到5月,从表格可以看出目前的期货结构是近高远低,即高卖低买,而SVIX是做空,刚好相反,这移仓损耗不就来了么!

除了移仓损耗,手续费、交易费、对冲损耗等,都是负收益的一部分。

总结

不懂的东西不碰是我的原则之一,但是一知半解的东西碰了更害人,因为它像一匹野马,你根本驾驭不了。

以此为戒,共勉之。

后记

即使4月的大幅回调也能阻止美股强势反弹再创历史新高。我在6月中清仓了SVIX,期间多次卖call,最后浮盈不到4%。下次美股暴跌时再见,这只ETF真是让我既爱又恨。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...